Contribuintes com investimentos no exterior terão algumas mudanças na declaração do Imposto de Renda 2025. Quem teve rendimentos de aplicações financeiras ou de lucros e dividendos em outros países em 2024 em passa a ser obrigado a declarar, independentemente do valor investido.

Será possível ainda compensar o imposto que já foi pago sobre essas aplicações, seja no Brasil ou em outros países, após uma alteração em campos da ficha “Bens e Direitos”. O IR, que era recolhido todo mês, passa a ser pago uma vez por ano, na declaração.

A mudança atende à lei 14.754/2023, que alterou a forma de tributação desses rendimentos. Além disso, será possível compensar imposto já pago sobre esse investimento, seja no exterior e no Brasil.

O prazo para declarar o IR começa nesta segunda-feira (17) e vai até 30 de maio. Quem é obrigado e atrasa o envio paga multa mínima de 165,74, que pode chegar a 20% do imposto devido no ano.

A alteração é necessária não apenas por conta das mudanças na lei, mas também porque a forma de declarar o Imposto de Renda vai mudar com o fim do PGD (Programa Gerador da Declaração). Ele será substituído pelo aplicativo Mir (Meu Imposto de Renda). Ainda não há data definida.

O Mir será disponibilizado a partir de 1º de abril deste ano. Com isso, os cidadãos passarão a abastecer a Receita com suas informações de investimentos no exterior, assim como empresas, financeiras e bancos já estão informando o fisco sobre essas movimentações em outros países para que o cruzamento de dados possa ser feito.

Segundo José Carlos Fonseca, supervisor nacional do Imposto de Renda, a mudança vai atingir um grupo pequeno de contribuintes, em torno de 5%. A Receita espera receber, neste ano, 46,2 milhões de declarações.

“A pessoa que tem rendimento no exterior tinha que apurar mensalmente o ganho de capital ou lançar no carnê mensal e pagava o imposto no mês seguinte; mês a mês ela tinha que fazer isso. A lei mudou e diz o seguinte: ‘agora não é mais mês a mês, agora é anual na declaração'”, explica ele.

No ano passado, todo mundo que teve rendimento no exterior de aplicações financeiras e de lucros e dividendos não pagou os impostos por conta da mudança na lei.

“Agora, tem a possibilidade de informar esses rendimentos que recebeu no ano passado e o sistema faz o cálculo e gera o Darf [Documento de Arrecadações das Receitas Federais], que vai, inclusive, se misturar com o Darf normal da própria declaração”, diz Fonseca.

Para Clarissa Machado, sócia da área Tributária do Trench Rossi Watanabe, o ponto mais importante das mudanças de 2025 é a possibilidade de compensar, na declaração, imposto já pago em investimentos no exterior no ano passado.

“A Receita Federal trouxe um esclarecimento importante sobre a tributação de rendimentos no exterior. Até então, havia uma grande incerteza no mercado sobre a possibilidade de compensação de impostos devidos com eventuais restituições do próprio contribuinte”, diz ela.

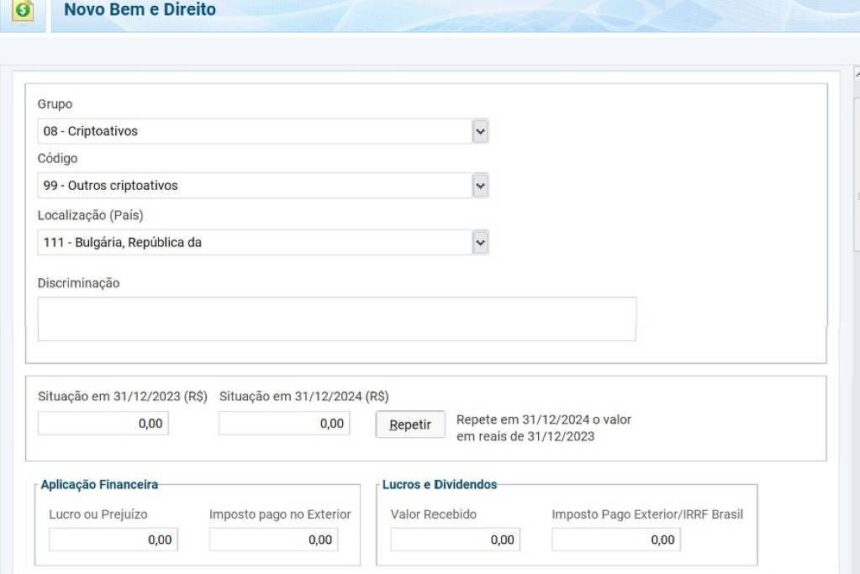

Rogério Baptista Fedele, advogado no Abe Advogados, afirma que quem investe em criptomoedas terá um novo código para declarar esse investimento na ficha “Bens e Direitos” e precisa ficar atento.

“A entrega da declaração trará, pela primeira vez, os impactos da lei 14.754/23, incluindo uma nova ficha específica para rendimentos obtidos no exterior, o que simplificará a apuração de imposto para diversos contribuintes.”

Para ele, há um controle maior, por isso o contribuinte deve tomar ainda mais cuidado. “Se antes o fisco já olhava com atenção para os criptoativos, agora a fiscalização está ainda mais rigorosa. Ignorar essa obrigação pode sair caro: quem não declarar corretamente seus criptoativos pode ser multado em 75% a até 100% do imposto devido, além de arcar com juros Selic”, diz.

André Charone, especialista em investimentos que colabora com conteúdos educacionais para a plataforma digital de investimento Webull, diz que o principal ponto no qual o contribuinte deve se focar é na mudança na regra de obrigatoriedade, que inclui quem tem qualquer rendimento no exterior.

“A principal mudança direta para quem tem investimento no exterior é que, a partir de agora, passa a ser obrigatório você enviar a declaração apenas pelo fato de você ter rendimentos provenientes de fora, independentemente do valor. Só pelo fato de ter investimento no exterior, já é obrigado a fazer declaração do Imposto de Renda”, diz.

Para Clarissa, a “razoabilidade imperou”. “O tema deve ser acompanhado de perto por quem precisa declarar rendimentos no exterior. A expectativa agora é que essa diretriz seja refletida no programa oficial da Receita Federal e em normativas futuras”, afirma.

O que muda na declaração do IR para quem tem rendimentos no Exterior após a lei nº 14.754/2023

- Os rendimentos de aplicações no exterior passaram a ser tributados de forma definitiva na alíquota de 15%

- O rendimento e o imposto pago (no Brasil ou no exterior) poderão ser informados para os bens que representam investimentos no exterior

- Os programas de preenchimento da declaração (Mir e PGD) fazem o cálculo e geram um demonstrativo detalhado da apuração do imposto

- O demonstrativo detalha a apuração do imposto

- O valor do imposto apurado com os rendimentos no exterior reflete no resultado da declaração

LIMITE QUE OBRIGA A DECLARAR MUDOU

A principal mudança foi a alteração do valor de rendimento tributável que obriga a pessoa a prestar contas. A quantia subiu de R$ 30.639,90 para R$ 33.888, devido ao aumento no limite de isenção do Imposto de Renda aplicado pelo governo em 2024. Esses rendimentos são os valores recebidos de salários, aluguéis, aposentadorias e pensões do INSS.

A Receita também alterou o valor mínimo que obriga quem obteve receita bruta na atividade rural a declarar, que subiu de R$ 153.199,50 para R$ 169.440.

O órgão ainda incluiu mais duas regras que obrigam a prestar contas. O primeiro é o contribuinte que obtiver ganho de capital com investimentos no exterior (ações, aplicações financeiras ou lucros e dividendos). E também será exigido o IR de quem atualizou o valor do imóvel pagando imposto menor em regra especial que entrou em vigor em dezembro de 2024.

Quem é obrigado a declarar e perde o prazo paga multa mínima de R$ 165,74, que pode chegar a 20% do imposto devido no ano.

QUEM DEVE DECLARAR O IMPOSTO DE RENDA 2025?

- Quem recebeu rendimentos tributáveis —como salário e aposentadoria— a partir de R$ 33.888

- Cidadão que recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (como rendimento de poupança ou FGTS) acima de R$ 200 mil

-

Contribuinte que teve ganho de capital (ou seja, lucro) na alienação (transferência de propriedade) de bens ou direitos sujeitos à incidência do imposto; é o caso, por exemplo, da venda de imóvel com valor maior do que o pago na compra

-

Contribuinte com isenção do IR sobre o ganho de capital na venda de imóveis residenciais, seguida de aquisição de outro imóvel residencial no prazo de 180 dias

-

Quem realizou vendas na Bolsa de Valores que, no total, superaram R$ 40 mil, inclusive se isentas. E quem obteve lucro com a venda de ações, sujeito à incidência do imposto. Valores até R$ 20 mil são isentos

-

Cidadão que tinha, em 31 de dezembro, posse ou propriedade de bens ou direitos, inclusive terra nua, acima de R$ 800 mil

-

Contribuinte que obteve receita bruta na atividade rural em valor superior a R$ 169.440 ou quer compensar prejuízos de anos anteriores ou do próprio ano-calendário

-

Passou a morar no Brasil em 2024 e encontrava-se nessa condição em 31 de dezembro

-

Optou por declarar bens, direitos e obrigações detidos por offshores

-

Contribuinte titular de trust e demais contratos regidos por lei estrangeira

-

Contribuinte que optou por atualizar o valor de imóveis com o pagamento de imposto menor instituído em dezembro de 2024

-

Obteve rendimentos em capital aplicado no exterior em aplicações financeiras ou lucros e dividendos de entidades controladas

QUAL O VALOR DAS DEDUÇÕES DO IR?

Alguns gastos no ano garantem dedução no Imposto de Renda, isso faz com que o cidadão pague menos imposto ou tenha uma restituição maior.

- Dedução por dependente: R$ 2.275,08 (valor mensal de R$ 189,59)

- Limite anual de despesa por com educação: R$ 3.561,50

- Limite anual do desconto simplificado (desconto-padrão): R$ 16.754,34

- Para despesas de saúde devidamente comprovadas não há limite de valores

- Cota extra de isenção para aposentados e pensionistas a partir de 65 anos: R$ 24.751,74 no ano (R$ 22.847,76 mais R$ 1.903,98 relativos ao 13º salário)

QUAL A TABELA DO IMPOSTO DE RENDA 2025?

A tabela mensal ou anual de desconto do Imposto de Renda é uma orientação para que os contribuintes saibam a partir de que valor há obrigatoriedade de fazer o recolhimento do tributo e quem está isento do IR.

TABELA MENSAL DO IMPOSTO DE RENDA DE MAIO DE 2023 A JANEIRO DE 2024

| Base de Cálculo (R$) | Alíquota (%) | Parcela a deduzir do IR (R$) |

|---|---|---|

| Até 2.112,00 | zero | zero |

| De 2.112,01 até 2.826,65 | 7,5 | 158,40 |

| De 2.826,66 até 3.751,05 | 15 | 370,40 |

| De 3.751,06 até 4.664,68 | 22,5 | 651,73 |

| Acima de 4.664,68 | 27,5 | 884,96 |

TABELA MENSAL DO IMPOSTO DE RENDA A PARTIR DE FEVEREIRO DE 2024

| Base de cálculo (R$) | Alíquota (%) | Parcela a deduzir do IR (R$) |

|---|---|---|

| Até 2.259,20 | 0 | 0 |

| De 2.259,21 até 2.826,65 | 7,5 | 169,44 |

| De 2.826,66 até 3.751,05 | 15 | 381,44 |

| De 3.751,06 até 4.664,68 | 22,5 | 662,77 |

| Acima de 4.664,68 | 27,5 | 896,00 |

TABELA ANUAL DE INCIDÊNCIA DO IMPOSTO DE RENDA EM 2024

| Base de cálculo | Alíquota | Dedução |

|---|---|---|

| Até R$ 26.963,20 | – | – |

| De R$ 26.963,21 até R$ 33.919,80 | 7,5% | R$ 2.022,24 |

| De R$ 33.919,81 até R$ 45.012,60 | 15,0% | R$ 4.566,23 |

| De R$ 45.012,61 até R$ 55.976,16 | 22,5% | R$ 7.942,17 |

| Acima de R$ 55.976,16 | 27,5% | R$ 10.740,98 |

QUE DOCUMENTOS PRECISO SEPARAR PARA DECLARAR O IR?

Dentre os principais documentos estão recibos e notas de despesas médicas e de educação, comprovantes de compra e venda de veículos ou imóveis no ano passado, informe de rendimentos da empresa onde trabalha ou para a qual prestou serviço em 2024 e extratos bancários. Também é necessário:

- Dados pessoais (CPF, endereço atualizado, dados da conta bancária para débito ou crédito da restituição)

-

Pagamentos feitos a advogados, engenheiros, corretagem em aluguéis, compra e venda de imóveis

-

Doações e serviços de crédito

-

Despesas médicas e odontológicas

-

Despesas com empregados domésticos